|

|

| Автор: Вячеслав Краснов |

| 22.10.2012 12:53 |

Самоучитель 1С – Единый сельскохозяйственный налог (Авансовые платежи). Составляем платежное поручение.

В данной статье, мы рассмотрим, как оформить платежное поручение на уплату авансового платежа по Единому сельхоз налогу. Для примера, рассмотрим вариант, что операция составляется в программе впервые.

Для составления данной операции необходимо добавить в справочник «Виды налогов и иных платежей» новый вид платежа. Добавление данной информации осуществляется один раз.

Зайдем в меню «Операции» далее «Справочники» выбираем «Виды налогов и иных платежей».

В открывшемся окне нажимаем кнопку «Действия» далее «Добавить».

Шаг №1.

Заполняем поля формы «Виды налогов и иных платежей в бюджет»:

- поле «Наименование» - здесь необходимо указать название налога, в дальнейшем мы будем осуществлять поиск данного платежа именно по этому названию, напишем «Единый сельхоз налог - Авансовые платежи».

- поле «КБК» заполняем разряды в соответствии с применяемыми на сегодняшний день КБК.

- поле «Счет учета» - нажимаем «Выбрать» и выставляем счет 68.10

Шаг №2.

|

|

|

| Автор: Вячеслав Краснов |

| 05.09.2012 17:05 |

Облагается ли НДФЛ компенсация командированному работнику?

В данной статье мы рассмотрим, облагается ли компенсация, выданная работнику и направленному в командировку, НДФЛ если сведения в командировочном удостоверении, а так же в проездном документе не совпадают.

Данный вопрос Минфин России уже рассматривал в письмах от 31.12.2010 N 03-04-06/6-329, от 16.08.2010 N 03-03-06/1/545.

Налоговым кодексом РФ, а именно в п.3 ст.217 установлено, что выплаты произведенные работнику и связанные с исполнением работником своих трудовых обязанностей, в том числе возмещения командировочных расходов, а так же оплата стоимости проезда до места назначения и обратно, освобождены от обложения НДФЛ.

Однако Минфин в отношении этого вопроса высказывает и свое мнение.

В том случае, если работник организации остается в месте командирования на выходные или нерабочие праздничные дни, то стоимость обратного билета доходом не признается.

Если же после окончания срока командировки работник остается на более длительный период, то у работника возникает экономическая выгода в виде оплаты организацией стоимости проезда от места проведения времени, свободного от трудовой деятельности, до места работы.

Здесь приводится такой пример, что работника направили в командировку, он остался выполнять служебное задание и вышел в отпуск. В соответствии со ст. 106 и 107 ТК РФ, отпуск, выходные или нерабочие праздничные дни, является временем отдыха, в течение которого работник свободен от исполнения трудовых обязанностей.

В данном случае, стоимость обратного билета необходимо обложить НДФЛ на основании ст. 211 НК РФ, тоже самое необходимо сделать и в том случае если работник выехал в место командировки до начала ее действия.

|

|

|

| Автор: Вячеслав Краснов |

| 23.08.2012 14:59 |

Обучение 1С – начисляем квартальную премию в 1С Бухгалтерия

В данной статье по обучению 1С Бухгалтерии, мы рассмотрим как оформить в программе, операцию по начислению квартальной премии сотрудникам организации.

В любой организации, которая ставит перед собой определенные цели по выполнению экономических показателей (получение прибыли), и по достижении, общими усилиями все сотрудников фирмы, высоких результатов, производятся выплаты премий по итогам работы. В данной статье, мы рассмотрим, как начислять квартальную премию в программе 1С Предприятие.

Для проведения данной операции в программе необходимо:

1.Добавить новый вид расчета – Квартальная премия

2.Произвести само начисление квартальной премии в программе.

Итак, добавим новый вид расчета – Квартальная премия.

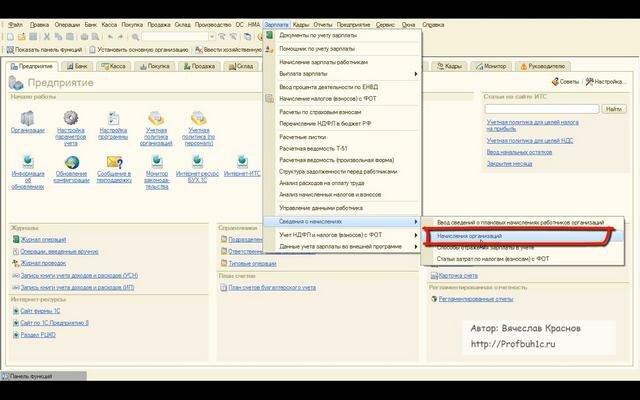

Для этого, откроем меню «Зарплата» далее «Сведения о начислениях» и выберем «Начисления организации». В открывшемся окне нажмем на кнопку «Добавить».

Перед нами откроется окно «Начисления организации» заполним поля данного окна.

|

|

|

| Автор: Вячеслав Краснов |

| 22.08.2012 14:19 |

Оплата такси для поездок работника во время командировки.

Подлежит ли обложению НДФЛ, оплата проезда на такси работником во время командировки рассмотрено в данной статье.

Сотрудник организации, может воспользоваться услугами такси не только для того, чтобы добраться от аэропорта, вокзала, гостиницы или непосредственно к месту работы, а так же использовать такси для передвижения по городу.

Минфин России, в своем письме от 27.06.2012 N 03-04-06/6-180 разъяснил, что суммы возмещения стоимости использования такси для различных поездок работника во время нахождения в командировке относятся к компенсационным выплатам, связанным с исполнением трудовых обязанностей. Данные выплаты НДФЛ не облагаются. При этом у организации должны быть соответствующие документы, подтверждающие служебные цели поездок.

Трудовой кодекс РФ не содержит каких либо ограничений в отношении видов транспортных средств, используемых работником при направлении его в командировку. Так же таких ограничений нет и в Налоговом кодексе РФ.

Минфин России ранее в своих письмах от 28.09.2011 N 03-04-06/6-241, от 05.06.2006 N 03-05-01-04/148 уже рассматривал данный вопрос.

В соответствии со ст. 168 Трудового кодекса РФ, работодатель обязан возместить сотруднику расходы, связанные со служебными командировками, в частности затраты на проезд. Порядок и размеры компенсации определяются коллективным договором или локальным нормативным актом организации.

Исходя из вышеизложенного, суммы оплаты организацией проезда работников на такси при направлении их в командировку, а также возмещение организацией стоимости использования такси для различных поездок работников во время нахождения в командировке относятся к числу компенсационных выплат, связанных с исполнением налогоплательщиками трудовых обязанностей, и согласно п. 3 ст. 217 Налогового кодекса РФ освобождаются от обложения налогом на доходы физических лиц.

При этом в организации должны иметься соответствующие оправдательные документы, оформленные надлежащим образом и позволяющие подтвердить использование работником такси для поездок, осуществляемых в служебных целях.

|

|

|