|

|

|

Автор: Вячеслав Краснов |

| 28.06.2012 17:48 |

Самоучитель 1С. Оформляем корректировочную счет – фактуру. Часть 1.

Отражение операции у продавца.

Основания для оформления корректировочного счета-фактуры определены следующие:

- уточнение количества отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- изменение стоимости отгруженных товаров, в том числе в случае изменения цены.

В соответствии с п. 3 ст. 168 НК РФ, выставить корректировочный счет-фактуру продавец обязан не позднее пяти календарных дней, считая со дня составления документов, которые указанны в п. 10 ст. 172 НК РФ.

А именно, это:

- договор;

- соглашение либо иной первичный документ, которые подтверждают согласие покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Создадим корректировочный счет-фактуру и отразим данную операцию у продавца в программе 1С бухгалтерия.

В данной статье рассмотрено два примера заполнения данной корректировочной счет- фактуры.

1. при уменьшении количества товара либо его цены.

2. увеличение количества товара либо его цены.

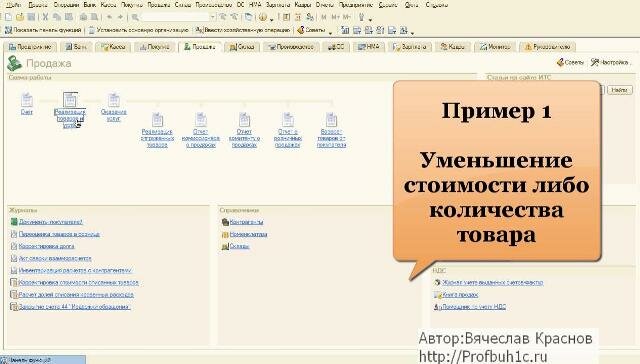

Рассмотрим первый пример - Уменьшение стоимости либо количества товара

Перейдем во вкладку продажа, реализация товаров и услуг. Выбираем наш документ реализацию, на основании которого мы будем вводить корректировочный счет-фактуру. И нажимаем кнопку «Ввести на основании» выбираем «Корректировка реализации».

|

|

|

|

Автор: Вячеслав Краснов |

| 21.06.2012 16:58 |

Налогообложение при выходе участника из организации.

Финансовое ведомство рассмотрело вопрос о порядке налогоообложения НДС при передаче имущества участнику общества с ограниченной ответственностью при его выходе из общества.

В письме от 14 мая 2012 г. №07-07-11/144 Министерство финансов РФ указало на то, что на основании пп. 5 п. 3 ст. 39 и пп. 1 п. 2 ст. 146 Налогового кодекса Российской Федерации не признается объектом налогообложения налогом на добавленную стоимость передача имущества в пределах первоначального взноса участнику хозяйственного общества при выходе из этого общества.

В том случае, если стоимость передаваемого участнику общества при выходе из общества, превышает первоначальный взнос участника, то сумма указанного превышения облагается налогом на добавленную стоимость по ставке 18 процентов. Так как, в данном случае происходит реализация в соответствии с пп. 1 п. 2 ст. 146, пп. 5 п. 3 ст. 39 НК РФ, обществу необходимо исчислить налог на добавленную стоимость с суммы превышения стоимости имущества над суммой вклада и выставить участнику счет-фактуру в обычном порядке.

При этом, плательщиком НДС при передаче имущества участнику общества при выходе его из этого общества является сторона, передающая имущество.

Так же, в соответствии с пп. 2 п. 3 ст. 170 НК РФ сумму НДС, принятую к вычету обществом при приобретении имущества, передаваемого участнику, общество должно восстановить и учесть при расчете налога на прибыль.

В том случае, когда стоимость доли участника общества выплачивается денежными средствами, то объект налогообложения по НДС не возникает независимо от того, превышает стоимость выплачиваемой доли сумму первоначального вклада или нет. Так как в соответствии с пп. 1 п. 2 ст. 146, пп. 1 п. 3 ст. 39 НК РФ операции по обращению денежных средств НДС не облагаются.

Что касается налогообложения доходов полученным участником при выходе из общества, то в том случае, если стоимость имущества превышает сумму внесенного ранее вклада, в соответствии со ст. 41, п. 1 ст. 209 НК РФ у физического лица возникает доход, облагаемый НДФЛ. Поэтому общество в соттветствии с п. 4 ст. 226 НК РФ должно исчислить НДФЛ и удержать его из любых денежных средств, выплачиваемых физическому лицу. При невозможности такого удержания организация должна письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета в течение одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, об этом указано в п. 5 ст. 226 НК РФ.

Скачать Письмо Минфина России от 14.05.2012 N 07-07-11/144

|

|

|

|

Автор: Вячеслав Краснов |

| 18.06.2012 16:50 |

Оформление нового сотрудника на полставки. Самоучитель 1С.

При приеме нового сотрудника на работу, мы оформляем:

- трудовой договор.

- приказ о приеме на работу.

- оформляем трудовую книжку.

Вне зависимости принимаем ли мы работника на полный рабочий день, либо на полставки, в любом случае мы оформляем данные документы.

Какое же отличие существует при оформлении этих документов при приеме на работу сотрудника на полную ставку либо когда мы оформляем его на полставки.

Рассмотрим Трудовой договор:

Обратимся к ТК РФ, а конкретно к ст. 57 в которой сказано, что обязательным для включения в трудовой договор является условие о режиме рабочего времени, если для данного работника он отличается от общих правил, действующих у данного работодателя.

О чем говорит нам эта статья?

Это означает, что в трудовом договоре данного работника (которого мы принимаем на полставки) необходимо указать:

Во первых, что он принят на условиях неполного рабочего времени. Это раз

Во вторых, прописать конкретную продолжительность его рабочего времени и часы работы (ну например 4 часа в день, с 9.00 по 13.30. Перерыв для отдыха и питания - 30 мин. с 11.30 до 12.00.)

В третьих, обязательно должны быть указаны условия оплаты труда (в том числе размер тарифной ставки или оклада работника (если есть доплаты, надбавки, выплаты и т.д. это все указываем).

ч. 2 ст. 93 ТК РФ у нас гласит о том, что при работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ.

|

|

|

|

Автор: Вячеслав Краснов |

| 07.06.2012 13:49 |

Налогообложение компенсации за использование для служебных поездок автомобилей, управляемых по доверенности

На сегодняшний день Минфин России внес одно исключение в вопрос налогообложении компенсации, которую мы выдаем нашему работнику при использовании им в служебных целях своего автомобиля, при управлении им по доверенности.

Финансовое ведомство разъяснило этот порядок в своем письме Минфина России от 03.05.2012 N 03-03-06/2/49.

Давайте рассмотрим эту ситуацию:

В соответствии с п. 3 ст. 217 НК РФ выплачиваемые работодателем компенсации, связанные с исполнением работником трудовых обязанностей, освобождаются от обложения НДФЛ.

Согласно ст. 188 ТК РФ выплата компенсации предусмотрена, в частности, в случае использования сотрудником личного транспорта в служебных целях.

Минфин России в письмах от 21.02.2012 N 03-04-06/3-42 и письме от 21.09.2011 N 03-04-06/6-228 уже разъяснял, что если работник не является собственником транспортного средства, а управляет им по доверенности, то п. 3 ст. 217 НК РФ не применяется и суммы возмещения расходов, выплачиваемые организацией за использование в служебных целях такого автомобиля, облагаются НДФЛ.

Однако в рассматриваемом Письме Минфина России от 03.05.2012 N 03-03-06/2/49 финансовое ведомство указало на одно исключение из этого правила:если автомобиль находится в совместной собственности супругов, то суммы компенсации, выплачиваемые за использование в интересах работодателя автомобиля, которым работник управляет по доверенности, выданной супругой, НДФЛ не облагаются на основании п. 3 ст. 217 НК РФ.

Это связано с тем, что в соответствии с п. 1 ст. 256 ГК РФ и ст. 34 СК РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим собственности данного имущества.

В данном случае, если автомобиль приобретен до оформления брака, получен супругой в порядке наследования или в дар либо если по условиям брачного договора он признается ее единоличной собственностью, то супруг собственником этого имущества не является. В таком случае выплачиваемые ему суммы компенсации не освобождаются от обложения НДФЛ.

Теперь рассмотрим вопрос, который касается того, как учесть в расходах сумму возмещения за использование для служебных поездок автомобилей, управляемых по доверенности.

Затраты на компенсацию работникам за использование в служебных целях личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ в соответствии с п.п. 11 п. 1 ст. 264 НК РФ относятся к прочим расходам.

Теперь Минфин России в данном письме однозначно указал на то, что в целях налога на прибыль, отнести в затраты компенсацию можно только в том случае, если транспортное средство принадлежит работнику на праве собственности.

Однако ранее Минфин России в письме от 27.12.2010 N 03-03-06/1/812 приходил к другому выводу: если работник управляет автомобилем по доверенности и использует его в интересах фирмы, то затраты на компенсацию можно было учитывать в расходах, на основании п.п. 11 п. 1 ст. 264 НК РФ.

|

|

|