|

|

|

Автор: Вячеслав Краснов |

| 28.06.2012 17:48 |

Самоучитель 1С. Оформляем корректировочную счет – фактуру. Часть 1.

Отражение операции у продавца.

Основания для оформления корректировочного счета-фактуры определены следующие:

- уточнение количества отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- изменение стоимости отгруженных товаров, в том числе в случае изменения цены.

В соответствии с п. 3 ст. 168 НК РФ, выставить корректировочный счет-фактуру продавец обязан не позднее пяти календарных дней, считая со дня составления документов, которые указанны в п. 10 ст. 172 НК РФ.

А именно, это:

- договор;

- соглашение либо иной первичный документ, которые подтверждают согласие покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Создадим корректировочный счет-фактуру и отразим данную операцию у продавца в программе 1С бухгалтерия.

В данной статье рассмотрено два примера заполнения данной корректировочной счет- фактуры.

1. при уменьшении количества товара либо его цены.

2. увеличение количества товара либо его цены.

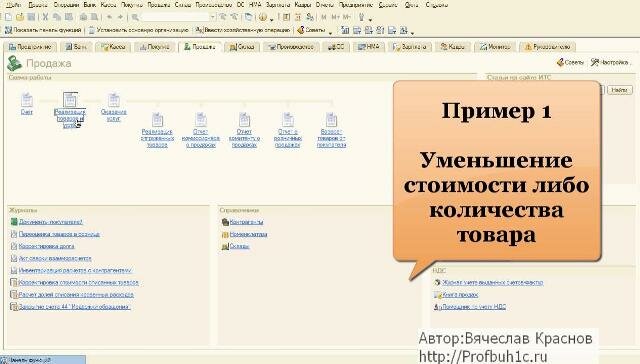

Рассмотрим первый пример - Уменьшение стоимости либо количества товара

Перейдем во вкладку продажа, реализация товаров и услуг. Выбираем наш документ реализацию, на основании которого мы будем вводить корректировочный счет-фактуру. И нажимаем кнопку «Ввести на основании» выбираем «Корректировка реализации».

|

|

|

|

Автор: Вячеслав Краснов |

| 21.06.2012 16:58 |

Налогообложение при выходе участника из организации.

Финансовое ведомство рассмотрело вопрос о порядке налогоообложения НДС при передаче имущества участнику общества с ограниченной ответственностью при его выходе из общества.

В письме от 14 мая 2012 г. №07-07-11/144 Министерство финансов РФ указало на то, что на основании пп. 5 п. 3 ст. 39 и пп. 1 п. 2 ст. 146 Налогового кодекса Российской Федерации не признается объектом налогообложения налогом на добавленную стоимость передача имущества в пределах первоначального взноса участнику хозяйственного общества при выходе из этого общества.

В том случае, если стоимость передаваемого участнику общества при выходе из общества, превышает первоначальный взнос участника, то сумма указанного превышения облагается налогом на добавленную стоимость по ставке 18 процентов. Так как, в данном случае происходит реализация в соответствии с пп. 1 п. 2 ст. 146, пп. 5 п. 3 ст. 39 НК РФ, обществу необходимо исчислить налог на добавленную стоимость с суммы превышения стоимости имущества над суммой вклада и выставить участнику счет-фактуру в обычном порядке.

При этом, плательщиком НДС при передаче имущества участнику общества при выходе его из этого общества является сторона, передающая имущество.

Так же, в соответствии с пп. 2 п. 3 ст. 170 НК РФ сумму НДС, принятую к вычету обществом при приобретении имущества, передаваемого участнику, общество должно восстановить и учесть при расчете налога на прибыль.

В том случае, когда стоимость доли участника общества выплачивается денежными средствами, то объект налогообложения по НДС не возникает независимо от того, превышает стоимость выплачиваемой доли сумму первоначального вклада или нет. Так как в соответствии с пп. 1 п. 2 ст. 146, пп. 1 п. 3 ст. 39 НК РФ операции по обращению денежных средств НДС не облагаются.

Что касается налогообложения доходов полученным участником при выходе из общества, то в том случае, если стоимость имущества превышает сумму внесенного ранее вклада, в соответствии со ст. 41, п. 1 ст. 209 НК РФ у физического лица возникает доход, облагаемый НДФЛ. Поэтому общество в соттветствии с п. 4 ст. 226 НК РФ должно исчислить НДФЛ и удержать его из любых денежных средств, выплачиваемых физическому лицу. При невозможности такого удержания организация должна письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета в течение одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, об этом указано в п. 5 ст. 226 НК РФ.

Скачать Письмо Минфина России от 14.05.2012 N 07-07-11/144

|

|

|

|

Автор: Вячеслав Краснов |

| 17.05.2012 12:48 |

Новая счет фактура в 2012 году, как правильно заполнять счет фактуру.

Рассмотрим новые правила заполнения новых счетов-фактур. Данные правила заполнения установлены Постановлением N 1137 используемых при расчетах по налогу на добавленную стоимость:

Напомню вам, что после утверждения данного Постановления, старые формы счетов-фактур, книги покупок, книги продаж и т.д., утвержденные ранее Постановлением N 914, и правила их заполнения утратили силу и не применяются с 01 апреля 2012г.

Составлять и заполнять счета-фактуры должны все плательщики НДС, если операция, которую они осуществляют, признается объектом налогообложения в соответствии со ст. 146 НК РФ.

В соответствии с п. 5 ст. 168, п. 3 ст. 169 НК РФ счета-фактуры так же обязаны выставлять (в некоторых случаях) в том числе и те лица, которые:

- пользуются освобождением от НДС в соответствии со ст. ст. 145, 145.1 НК РФ;

- совершают льготируемым операции по ст. 149 НК РФ.

Кроме того, выставлять счета-фактуры также обязаны налоговые агенты за своего поставщика. Счет-фактура выставляется от его имени. Это относится к случаям указанных в абз. 2 п. 3 ст. 168 НК РФ, таких как:

- приобретения товаров (работ, услуг) у иностранных организаций, которые не состоят на учете в налоговых органах в качестве налогоплательщиков;

- аренды или приобретения (получения) государственного или муниципального имущества по договору с органом государственной власти или местного самоуправления.

По некоторым операциям счет-фактуру придется составлять не один раз, например если вы получаете от контрагента предоплату (аванс). В этом случае необходимо оформлять счет-фактуру сначала при получении предоплаты от покупателя (на ее сумму), а затем - при отгрузке (на стоимость товара). Основание - п. 3 ст. 168 НК РФ.

Помимо обязанности составлять счета-фактуры необходимо также вести журнал учета полученных и выставленных счетов-фактур, книгу покупок и книгу продаж в соответствии с п. 3 ст. 169 НК РФ.

|

|

|

|

Автор: Вячеслав Краснов |

| 16.05.2012 13:16 |

Нужно ли Заполнение счета-фактуры

при розничной продаже товаров (работ, услуг)

населению за наличный расчет.

Как вы уже знаете в прошлом году была утверждена новая форма счета-фактуры и правила заполнение счетов фактур (Постановление Правительства РФ от 26.12.2011г. №1137).

До 1 апреля 2012 года налогоплательщикам можно было применять, как новую форму счет-фактуры, так и старую форму. На сегодняшний день Письмо ФНС России от 31.01.2012 N 03-07-15/11 утратило силу, которое разрешало использовать старые бланки счетов-фактур упомянутые выше.

Необходимо ли выставлять новую форму счет фактуры при розничной продаже за наличный расчет населению.

Рассмотрим два примера оплаты за товар:

1) Если покупатель оплачивает товар за наличный расчет, т.е в нашем случае осуществляется розничная продажа товаров (работ, услуг) населению, то счет-фактуру выставлять нам не нужно.

В этом случае необходимо со стороны продавца выдать покупателю кассовый чек ККТ, либо оформить бланк строгой отчетности.

В соответствии с п.п.6, 7 ст.168 НК РФ при выдаче данных документов, сумма НДС в кассовом чеке, либо бланке строгой отчетности выделяться не должна.

Однако, что касается исчисления и уплаты самого налога на добавленную стоимость, то это в обязательном порядке необходимо будет сделать продавцу. Так же в книге продаж в обязательном порядке регистрируются показания контрольных лент контрольно кассовой техники. Об этом четко указано в п. 13 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137.

Как я уже сказал выше, что ни старую ни новую форму счет фактуры при данном виде реализации нам выставлять не нужно, а так же мы не отражаем НДС в чеках ККТ и бланках строгой отчетности. Но если продавец по каким либо причинам выделил сумму налога на добавленную стоимость в кассовом чеке, то никаких негативных последствий для него это не повлечет.

Однако если продавец реализовал свой товар, например подотчетному лицу организации, приобретавшем товар за наличный расчет, то организация-покупатель не вправе будет принять к вычету сумму НДС на основании кассового чека.

Так как в соответствии с п. 1 ст. 172 НК РФ - основанием для принятия НДС к вычету является счет-фактура, а не чек ККТ. Об этом также указано в Письме Минфина России от 03.08.2010 N 03-07-11/335 и Письме Минфина России от 15.06.2010 N 03-07-11/252.

Теперь разберем второй пример:

2) Если покупатель - физическое лицо оплачивает товар в безналичном порядке, то продавец в этом случае обязан оформить заполнение счет-фактуры и выставить покупателю.

При этом счет-фактура нового образца может быть составлен в одном экземпляре. Если при заполнении нового счета фактуры нам не известны сведения о физическом лице – покупателе, то в строках счета-фактуры 4,5,6a,6б, ставятся прочерки. Об этом указано в Письме Минфина России от 21.11.2011 N 03-07-05/38, и Письме Минфина России от 03.11.2011 N 03-07-09/37.

|

|

|